作者:涵煜妈妈

开学了,一个很现实的问题又摆在很多学生家长面前,一学期给多少生活费合适?

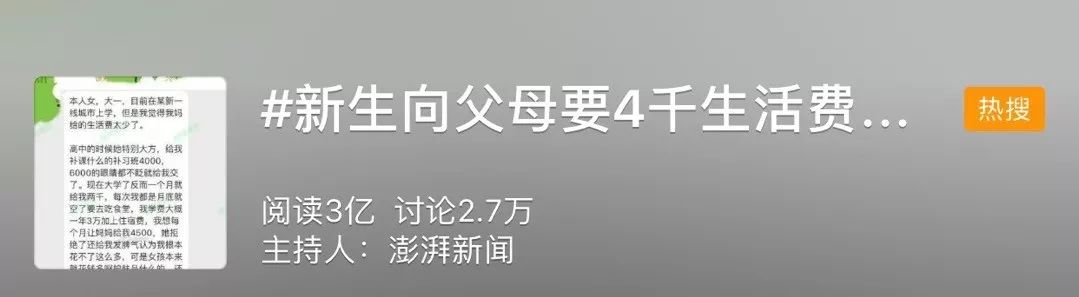

还有一个更现实的问题,当你把钱交到孩子手里,他们都会花吗?孩子会不会合理使用这笔钱呢?最近,一则关于“学生生活费”的新闻冲到了热搜榜。

大一新生开学首月

索要4500元生活费

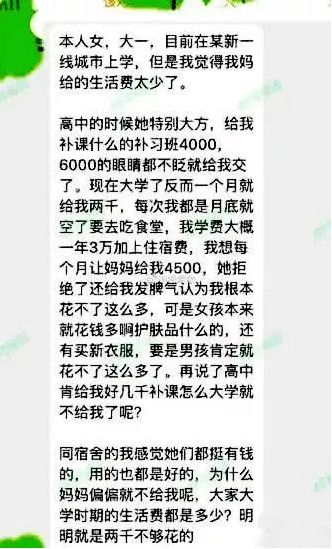

最近,一个大一女生的求助帖走红网络,她希望母亲给自己每月4500元的生活费,但却遭到了母亲的拒绝。她觉得自己很委屈,认为一个月2000元的生活费根本不够花。

这一话题还冲上了微博热搜——

网友们纷纷表示,“这个女大学生太过分了,4500元相当于爸妈一个月工资了”,也有人说:“现在的孩子就知道挥霍,根本就是乱花钱……”。

有媒体对当今大学生的日常花费进行了调查,结果很是令人惊奇。

调查结果显示,即便是在北京、上海这样的一线城市,大学生每个月两千多元也是足够用的。在西安、郑州这类省会城市,1500元每月也是能活得不错。

可实地采访中,有些大学生表示,每月1200元都能够维持生活,甚至还有富余;有些孩子却说,就算给我5000元,我也能花得精光,可能还不够。

从中可见,并非我们大学里的消费本身就高,之所以造成大家“生活费差距”,有相当大的原因,要归结于“孩子怎么花钱”。

大学只是社会的一个小小缩影。不只是在这片象牙塔中,在生活里,我们也常常见到有些孩子能够将父母给的每一笔零用钱都安排得妥妥当当,长大后把自己的小日子过得有声有色;有些孩子却将父母的钱肆意挥霍,长大后也是如此,每逢“剁手季”,必须“买买买”,仿佛成了他们的生活写照。

心理学家、教育家孙瑞雪曾在书中讲到:“财商就是一个人对金钱财富的基本看法,它可以指导一个人怎样用钱。家庭,是财商教育的第一课堂。”

所以,正确的财商教育,每个家庭都不该忽视,而且越早开始越好。

扭曲的财商教育

正在千万家庭发生

成人社会中,我们常常羞于谈钱,重农抑商的历史告诉我们,君子要“淡泊名利”、要“视金钱如粪土”、“谈钱伤感情”,更别说对孩子进行良好的财商教育了。

中国家庭的财商教育大多令人担忧,甚至常常扭曲地走入两个极端。

第一种:堪比苦情剧式的财商教育

这种方式里,父母最常用的办法就是“哭穷”。

有些家庭是真的经济困难,有些只是为了达到教育的目的,他们信奉“穷且益坚”的真理,极少满足孩子的心愿,把“没有钱”挂在嘴边。

通过哭穷要孩子学会勤俭节约,同时大彻大悟、动心忍性,从而在学习上艰苦奋斗,取得成功。

很多父母不知道,不是所有贫穷家庭都会把孩子逼入绝境,但在哭穷声中长大的孩子,普遍没有安全感,特别敏感、自卑。

更可怕的是:贫穷思维一旦刻进生命的底色,就会变成性格的一部分,一辈子恐怕都改不过来。

《奇葩说》的辩手陈铭讲述过一段自己的经历。他有一个出身贫寒的朋友,这位朋友善良、坚韧,拥有很多闪光点。

但他却十分敏感脆弱,比如大家平时聊天,一聊到他的父母家庭,他就会马上翻脸,情绪激动。

陈铭开始很纳闷,直到学了心理学,他才知道心理学称这种现象为——“未完成愿望之魔咒”,即童年时的需求没被满足,才会导致成年后性格偏激,像中了魔咒一般。

“家里已经那么多玩具了,还整天要这要那”

“快走吧,哪有钱给你买这些”

“咱们可不像别人家那么有钱,所以更要好好学习”

……

在这些哭穷声中长大的孩子,懂事的外表下会背负着沉重的内疚,我身边就有不少这样的人,他们终生都致力于挣钱、攒钱,生怕别人看不起自己,却不懂得如何享受人生,在他们身上也很难找到轻松感。

所以,苦情式的财商教育,不仅不会对孩子起到正面作用,反而还会给孩子造成性格上的缺陷,像原子反应一样为孩子打上贫穷的烙印,影响他一辈子的生活和命运。

第二种:在孩子面前摆阔,让孩子产生家里有钱的错觉

“我们家有钱,宝贝你想要什么,妈妈买给你”、“钱的事你不用管,你只管学习就好”……

这些父母中,有的是真有钱,有的只是为了达到教育的目的,自己默默扛起生活的重担。他们信奉“再苦不能苦孩子”的原则,不管自己承受多大压力,也要给孩子创造完美的物质基础。他们希望孩子不被金钱所困扰,集中精力于学业。

生活中这些不恰当且常见的做法,不经意间毁掉了孩子的财商。有人学习成绩优异,却连去市场买东西都不会。

如果父母不引导孩子正确了解、使用金钱,就是让孩子与生活脱节,当他日后面对金钱财富所带来的问题时,该怎样面对呢?

就像开篇提到的那个大一新生,离开家庭的束缚以后,突然自己掌控零花钱,就开始挥霍,甚至对父母的血汗钱没有一丝怜惜。

可见,唯有正确看待和使用金钱的人,才能成为财富的主人,让钱成为自己成功的踏板,而不是沦为钱财的奴隶。

财商教育4步走

让孩子看透金钱本质

既然扭曲的财商教育会对孩子的身心造成危害,那么正确的财商教育该怎么做?普通父母大多不是财务科班出身,财商教育进行起来会不会很难?

其实财商教育非常简单,只要4步就可以完成,但是需要父母润物细无声般地坚持。

第一步:让孩子了解家里真实财务状况,胜过100次“哭穷”

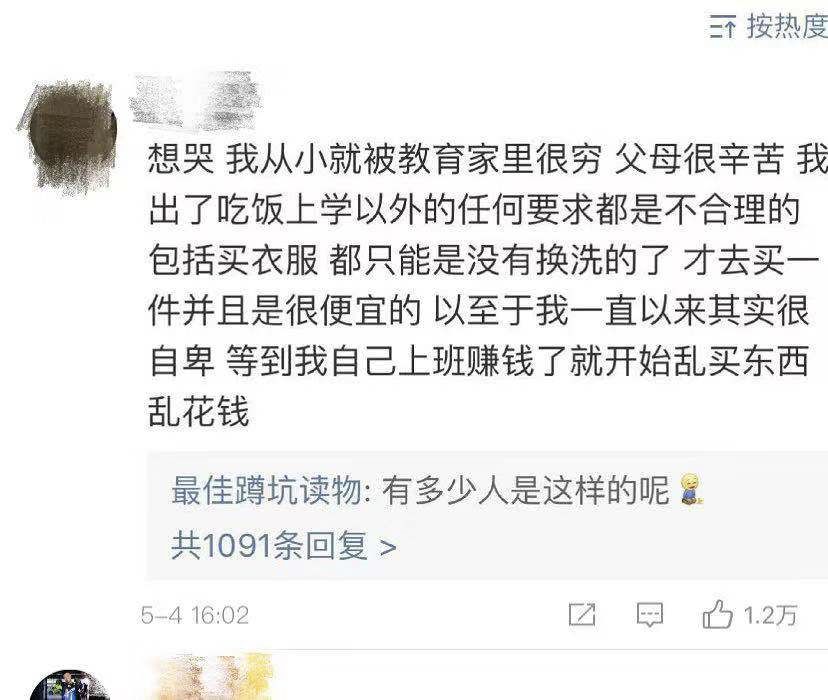

之前在微博上有个热门提问:“你知道自己家的财政情况吗?家长该不该和孩子说家里的财政情况呢?”

其中,有一条高达1.2万点赞的评论颇让人寻味:

可能每个“赞”后面,都是童年的一把辛酸泪。从中我们也可以看到,当孩子对家庭状况不够了解,又从父母那得到错误的信息,“杀伤力”是多么巨大。

告诉孩子真实的家庭财务情况,不需要像企业一样做报表,也不用像念经一样说给孩子听。

在孩子3岁左右的分离焦虑期,就可以对他讲:“爸爸妈妈每天要去上班,上班时付出劳动,然后赚钱买家里的一切东西”,这句很简单的独白,就能让孩子知道爸妈都是在上班的,上班是可以赚钱的。

等孩子长大一些,可以跟他说爸妈每个月的工资数,更主要的是告诉他父母对于工资如何支配。

比如:

“我们还差一千块,我们的存款就到一万了,到时候我们要买电视机! ”

“妈妈看好了一个大衣,下个季度我们要把它买回来,所以这段时间要攒钱啦,我们全家要节省一些。”

“照这样下去,再过一年,我们就能存够钱买汽车了,你开不开心呀?”

“下个月我们的存款就能达到十万,宝贝你需要什么妈妈买给你?”

这样孩子了解了家里真实的财务状况,也会了解家里的每一分钱都是父母劳动得来的,所以孩子会更加珍惜爸妈的劳动成果,是不是比“哭穷”更有效果呢?

第二步:给孩子开账户,让孩子学习“存钱”

在英国,大多数银行都为16岁以下的孩子开设了特别账户,有1/3的英国儿童将他们的零用钱和兼职收入存入银行或其他金融机构。

在孩子上小学后,他的人格逐渐独立起来,我们就可以为他开账户了。每个月的零用钱如果有剩余,就帮他把钱存到账户里;逢年过节有压岁钱,父母也帮他存到这个账户里,而不是“私吞”。

并且告诉孩子,这个账户里的钱可以用来实现心愿。比如生日的时候取出一些,给自己买个礼物;开学取出一点,买一个心仪已久的学习用品等等。

有许多家长觉得,孩子还小,给他开账户干嘛?弄个储蓄罐不就行了?但是,账户是一种经济仪式感,同时也是一种约束。毕竟,从储蓄罐里拿钱出来容易,从账户里取钱出来,要经历一个流程。

第三步:建立场景,培养孩子正确的消费习惯

不当家不知柴米贵。在孩子年龄尚小时,去超市可以随时带着他,不止让他看到琳琅满目的商品,更培养他学会看价签,了解生活常用品的一般物价水平。

在结账时,让孩子学习付款,了解不同的付款方式,知道钱是怎么花出去的。

如果孩子长大一些,就要开始培养他的消费习惯了。告诉他买东西的原则是“需要”,而不是“喜欢”,并且跟他讲清楚“喜欢”和“需要”的本质区别。

如果遇到花钱大手大脚的孩子,就让他“当一天家”。用平常的生活标准,给孩子家庭一天所需的费用并且由他支配,在这种场景化的制造中,让孩子体会生活的不易。

如何指导孩子花钱,心理学家李雪表达了这样的消费观念:

“能满足孩子的,尽量满足。满足不了,或者不想满足,可以拒绝,但不要道貌岸然地攻击孩子虚荣,自私,不懂事。直接诚实地告诉孩子:我的钱还要在其他地方用。”

第四步:告诉孩子“投资”的本质,为孩子规避风险和诱惑

前几天有一则新闻报道“90后热衷于炒比特币,00后现在热衷于炒鞋”——

“运动鞋”也能拿来像股票一样炒?许多还没有踏入社会的大学生,也加入到“炒鞋”的投资中,还妄想着自己能够赚一笔大钱。

有做风控的圈内人士提醒大家:“一个产品有炒作的价值,最起码要有一个保底的价值,所谓保底,就是最不济的情况下,手里的这堆东西能用来干嘛。炒鞋热背后是资本兴风作浪、疯狂炒作的结果,散户多数会被割韭菜。”

社会在高速发展,这波孩子面临的诱惑比我们想象的更多,也更炫酷,如果没有较高的财商,很容易跌入陷阱而不自知。

所以,家长在财商教育中要加入一个环节——投资教育。告诉孩子,天下没有免费的午餐。每一种高收益的投资项目背后,必然存在着高风险。当你没有足够的财富基础和经验累积,切勿轻易尝试。

15岁以上的中学生,父母可以适当拿一些小钱,带他去尝试一些“投资”,通过实践满足他一部分好奇心,让他了解各种真相。

品味是品出来的,见地是见出来的。

如果一个人认为自己不配享有财富,那么他会节俭,但是不会快乐;如果一个人对金钱压根没有概念,那么他会洒脱,但却很难成功。

财商高与财商低的孩子,面对世界的心态真的不一样。

一个财商低的孩子,日子再甜,也会觉得心里苦,或是因为不会花钱而被财富所累,或是因为怯懦自卑而让人生受限,最后总归要陷入无边的迷茫里;

一个财商高的孩子,日子再苦,也会保留那颗富足的心,他会把有限的金钱用在改善生活品质的方方面面,从而衍生出人生的无限可能。

金钱不能决定教育,但教育却可以决定孩子如何对待金钱。愿我们的父母开启正确的财商教育,孩子拥有更高的眼界和格局。

涵煜妈妈,自由撰稿人,希望世界更天马行空,希望人生更温暖有趣 。新东方家庭教育(ID:xdfjtjy),传递专业家庭教育理念,提供海内外家庭教育资讯,分享可吸收、可操作的方法和建议。让持续的学习成为家庭的习惯。